Einfache Buchführung (EÜR)

Die gute Nachricht vorweg: Freiberufler und Kleingewerbetreibende können sich die Buchführung im einfachsten Fall fast komplett sparen. Als zu versteuernden Gewinn dürfen sie laut § 4 Abs. 3 EStG den „Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen“. Deshalb wird die einfache Buchführung auch als „Einnahmenüberschussrechnung“ (EÜR) bezeichnet.

Bitte beachten Sie: Wenn Sie sich freiwillig für die doppelte kaufmännische Buchführung entscheiden, dürfen Sie die Vereinfachungen der Einnahmenüberschussrechnung nicht mehr für sich beanspruchen. Bei einer möglichen Steuerprüfung darf der Prüfer Einblick in Ihre Buchführungsunterlagen verlangen.

Und gleich noch ein Hinweis hinterher: Wer Rechnungs-, Steuer- und Buchführungssoftware, Registrierkassen und andere elektronische Hilfsmittel einsetzt, muss auf jeden Fall die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) beachten. Mehr dazu weiter unten im GoBD-Kapitel.

Minimalismus: Buchführung ohne Bücher

Im Mittelpunkt der Gewinnermittlung per Einnahmenüberschussrechnung stehen die Betriebseinnahmen und -ausgaben. Bei der EÜR gilt grundsätzlich das in § 11 EStG festgelegte Zu- und Abflussprinzip:

- Betriebseinnahmen sind die tatsächlichen Zahlungszuflüsse (bare und unbare Einzahlungen / Zahlungseingänge) im betreffenden Wirtschaftsjahr.

- Betriebsausgaben sind die tatsächlichen Zahlungsabflüsse (bare und unbare Auszahlungen / Zahlungsausgänge) im betreffenden Wirtschaftsjahr.

Mit anderen Worten: Entscheidend ist, was hintenrauskommt.

Wichtig: Eine verursachungsgerechte Zuordnung von Zahlungsvorgängen zu bestimmten Wirtschaftsjahren ist im Rahmen der Einnahmenüberschussrechnung nicht erforderlich. Umständliche Jahresabgrenzungen sind also entbehrlich. Auch die Erfassung der am Jahresende bestehenden Forderungen (gegenüber Kunden) und Verbindlichkeiten (gegenüber Lieferanten und Dienstleistern) spielt steuerlich keine Rolle. Das erspart Ihnen die Stichtagsbewertung Ihres Betriebsvermögens (insbesondere von Anlagen, Lagerbeständen und Forderungen) sowie Ihrer Schulden (Verbindlichkeiten).

Im Prinzip genügt es, wenn Sie fortlaufend Belege über Ihre Einnahmen und Ausgaben sammeln und ablegen (zum Beispiel in einem Aktenordner). Steuerlich bedeutsame Belege sind insbesondere die folgenden Unterlagen:

- Ein- und Ausgangsrechnungen,

- Kontoauszüge Ihres Geschäftskontos,

- Kassenzettel und Quittungen über bare Betriebsausgaben,

- Quittungsdurchschläge über bare Betriebseinnahmen sowie

- ein- und ausgehende „Geschäftsbriefe“ (dazu zählen auch E-Mails und Faxsendungen), die zum Verständnis der Einnahmen und Ausgaben erforderlich sind.

Praxistipp: Einfaches Ablagesystem

Eine schlichte, für viele Freiberufler und Kleingewerbetreibende völlig ausreichende Belegablage lässt sich zum Beispiel mit einem durch Trennblätter dreifach unterteilten Aktenordner einrichten. Dort legen Sie in chronologischer Reihenfolge die folgenden Dokumente ab:

- alle offenen Ausgangsrechnungen,

- alle offenen Eingangsrechnungen und sämtliche noch nicht vom Geschäfts-Girokonto abgebuchten Zahlungsbelege sowie

- Kontoauszüge Ihres Geschäftskontos mit den dahinter abgelegten (bezahlten) Ein- und Ausgangsrechnungen und sonstigen Zahlungsvorgänge.

Immer wenn Sie einen neuen Kontoauszug abheften, sortieren Sie dahinter die zu den auf dem Auszug genannten Vorgängen gehörenden Rechnungs- und Zahlungsbelege ein. Falls einmal ein Zahlungsnachweis fehlt, dürfen Sie notfalls einen Eigenbeleg anfertigen.

Übrigens: Da geschäftliche Transaktionen heutzutage überwiegend bargeldlos abgewickelt werden, ist eine separate Bargeldkasse (außerhalb von Ladengeschäften und anderen Betrieben mit Bargeld-Laufkundschaft) meistens entbehrlich. Am besten bezahlen Sie Ihre eigenen betrieblichen Einkäufe gleich mit EC- oder Kreditkarte. Falls sich die eine oder andere Barzahlung nicht vermeiden lässt, können Sie sich den Gesamtbetrag zum Beispiel einmal im Monat per Überweisung vom Geschäfts- aufs Privat-Girokonto erstatten. Die Barzahlungsbelege heften Sie dann wiederum hinter dem betreffenden Kontoauszug ab.

Zurück zur Buchführung ohne Bücher: Systematische Ordnungsvorschriften macht der Gesetzgeber den Einnahmenüberschussrechnern für die klassische Belegablage nicht. Solange die Betriebseinnahmen nicht mehr als 17.500 Euro pro Jahr betragen, darf die Gewinnermittlung sogar komplett formlos erfolgen.

Liegen die Einnahmen darüber, muss die Einnahmenüberschussrechnung auf dem amtlichen Steuerformular „Anlage EÜR“ erfolgen. Dort sind bestimmte Einnahmen- und Ausgabenkategorien vorgesehen (z. B. Personal, Raum-, Reise-, Werbe- und Kfz-Kosten). Eine unterjährige Unterteilung Ihrer Einnahmen und Ausgaben nach diesen Kategorien ist nicht Pflicht. Es reicht vollkommen, wenn Sie die Geschäftsvorgänge erst im Zuge Ihrer Einkommensteuererklärung nach der EÜR-Systematik sortieren, addieren und im Formular eintragen. Weitere Informationen zur EÜR-Gewinnermittlung finden Sie weiter unten im Abschnitt „Gewinnermittlung: Die amtliche „Anlage EÜR“.

Sonderfall I: Ausnahmen vom Zu- und Abflussprinzip

Neben den Abschreibungen gibt es bei der EÜR noch ein paar andere Ausnahmen vom jährlichen Zu- und Abflussprinzip:

- 10-Tagesfrist beim Jahreswechsel: „Regelmäßig wiederkehrende Zahlungen“, die innerhalb eines Zeitraums von 10 Tagen vor Beginn bzw. 10 Tage nach Ende eines Wirtschaftsjahres dürfen dem Jahr zugeordnet werden, in das sie wirtschaftlich gehören. Als regelmäßig wiederkehrend gelten zum Beispiel ...

- Mietzahlungen,

- Versicherungszahlungen,

- Telefonrechnungen oder auch

- Umsatzsteuervorauszahlungen

- Abweichungen vom strengen Zu- und Abflussprinzip gelten auch für die folgenden Zahlungsverfahren:

- Bei Zahlungen mit EC- und Kreditkarten, die zwischen dem 22. Dezember und 31. Dezember autorisiert, aber erst im Folgejahr vom Konto abgebucht werden, akzeptiert das Finanzamt den auf der Quittung nachgewiesenen Zeitpunkt der Bezahlung.

- Bei Schecks gilt der Übergabe-Zeitpunkt als Zufluss oder Abfluss (= Einnahme oder Ausgabe).

Wichtig: Sie sind nicht verpflichtet, Ihre regelmäßig wiederkehrenden Zahlungen kleinlich dem passenden Wirtschaftsjahr zuzuordnen. Meistens handelt es sich ohnehin mehr oder weniger um ein Nullsummenspiel: Denn ob beispielsweise die zwölf Mietzahlungen eines Jahres nominell auf die Monate Januar bis Dezember entfallen oder genau genommen auf die Monate Februar bis Januar, macht auf längere Sicht normalerweise keinen Unterschied.

Sonderfall II: Abschreibungen auf Anlagevermögen

Die wichtigste Ausnahme vom schlichten Zu- und Abflussprinzip sind die sogenannten Abschreibungen – auch Absetzung für Abnutzung (AfA) genannt. Hintergrund: Langlebige Wirtschaftsgüter können oft über Jahre für betriebliche Zwecke eingesetzt werden. Ab einem bestimmten Wert (üblicherweise 410 Euro netto) dürfen Anschaffungs- und Herstellungskosten daher nicht auf einen Schlag im Jahr der Anschaffung bzw. Herstellung als Betriebsausgabe geltend gemacht werden. Vielmehr muss die Ausgabe auf die „betriebsgewöhnliche Nutzungsdauer“ verteilt werden.

Die dahinter stehende Überlegung: Zwar kostet ein neuer Computer, ein Firmenwagen oder der Neubau der Geschäftszentrale zum Zeitpunkt der Anschaffung oder Herstellung eine Menge Geld. Der anfängliche Geldabfluss mindert das Betriebsvermögen jedoch erst einmal nicht: Schließlich bleibt der materielle Gegenwert dem Unternehmen zunächst in voller Höhe in Form des Betriebsvermögens erhalten.

Erst der beim betrieblichen Einsatz entstehende Wertverlust (auch Wertverzehr genannt) mindert dann nach und nach den zu versteuernden Gewinn. Und eben dieser Wertverlust durch Abnutzung während der betrieblichen Nutzungsdauer wird als Abschreibung bezeichnet. Die allgemeinen Abschreibungsvorschriften des Steuerrechts sind in § 7 Einkommensteuergesetz (EStG) unter der Überschrift „Absetzung für Abnutzung oder Substanzverringerung“ zu finden. Absetzung für Abnutzung (= AfA) ist denn auch der steuerrechtliche Fachbegriff für Abschreibungen.

Ermittlung der Anschaffungs- oder Herstellungskosten

Normalfall der Abschreibungspraxis ist die Anschaffung neuer und gebrauchter Gegenstände. Die Ermittlung der Anschaffungskosten ist vergleichsweise einfach, da die Berechnungsgrundlagen üblicherweise in Form von Lieferanten- und Dienstleisterrechnungen vorliegen. Zu den Anschaffungskosten zählen insbesondere …

- der eigentliche Kaufpreis plus

- die sogenannten Anschaffungsnebenkosten minus

- eventuelle Preisnachlässe (Skonto, Rabatt).

Es kommt aber auch vor, dass Unternehmen bestimmte betriebliche Einrichtungsgegenstände oder Produktionsmittel selbst bauen, errichten und erweitern, anstatt sie zu kaufen. In dem Fall stellen die Herstellungskosten die Berechnungsgrundlage für die Abschreibungen dar. Zu den Herstellungskosten zählen sämtliche Material- und Personalkosten, die direkt oder indirekt in das hergestellte Wirtschaftsgut einfließen – inklusive anteiliger Transport-, Lager-, Verwaltungs-, Raum- und Energiekosten.

Einlage gebrauchter Wirtschaftsgüter

Einen Sonderfall stellt die Übernahme gebrauchter privater Wirtschaftsgüter aus dem Privatvermögen ins Betriebsvermögen dar. Die Einlage ursprünglich privat angeschaffter Fahrzeuge, Möbel, Einrichtungsgegenstände, Werkzeuge, Maschinen und sonstiger technischer Infrastruktur kommt vor allem bei der Gründung kleinerer Unternehmen recht häufig vor.

Wie beim Neukauf muss der Einlagewert solcher Vermögensgegenstände ebenfalls über die (Rest-) Nutzungsdauer abgeschrieben werden. Wie der verbliebene Wert ermittelt wird, hängt vom Alter des Wirtschaftsgutes ab:

- Falls Sie ein abnutzbares Wirtschaftsgut in den ersten drei Jahren nach der Anschaffung ins Betriebsvermögen übernehmen, setzen Sie den fiktiven Buchwert als Teilwert an (= ursprüngliche Anschaffungs- oder Herstellungskosten abzüglich der bislang rechnerisch aufgelaufenen linearen Abschreibungen während der betriebsgewöhnlichen Nutzungsdauer). Den Rest-Buchwert schreiben Sie anschließend über die Rest-Nutzungsdauer ab.

- Ist der Vermögensgegenstand älter als drei Jahre, setzen Sie den Teil- oder Verkehrswert an. Das ist der Betrag, „den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde“. Da dieser „Teilwert“ schwer zu ermitteln ist, begnügen sich viele Steuerprüfer mit der Angabe des „gemeinen Werts“. Das kann zum Beispiel der aktuelle Gebrauchtwaren-Marktpreis sein. Der lässt sich mit Verkaufsangeboten auf Online-Marktplätzen wie Amazon-Marketplace oder Ebay glaubhaft machen. Die Preise gebrauchter Fahrzeuge ermitteln Sie zum Beispiel über die Schwacke-Liste oder mobile.de. Ist die betriebsgewöhnliche Nutzungsdauer überschritten, können Sie den Einlagewert im Jahr der Einlage komplett abschreiben.

Sofortabschreibung geringwertiger Wirtschaftsgüter (GWG)

Aus pragmatischen Gründen gibt es eine wichtige Ausnahme von der Plicht zur Verteilung der Anschaffungskosten auf die mehrjährige Nutzungsdauer: Auch die geringwertigen Wirtschaftsgüter (GWG) verbleiben zwar längere Zeit im Unternehmen und werden übers Jahr hinaus genutzt. Ihre Anschaffungskosten dürfen trotzdem bereits im Jahr der Anschaffung in voller Höhe steuerlich geltend gemacht werden.

Als GWG gelten gemäß § 6 Abs. 2 EStG …

- abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens,

- die selbstständig genutzt werden können und

- deren Anschaffungs- und Herstellungskosten bzw. deren Einlagewert 410 Euro (netto) nicht überschreiten.

Selbstständige Nutzbarkeit bedeutet, dass der Einsatz auch ohne andere Gegenstände oder Hilfsmittel möglich sein muss. Funktioniert ein Gerät nur zusammen mit einem bereits vorhandenen Wirtschaftsgut (etwa bei Zubehör wie einem PC-Drucker), dann ist die Sofortabschreibung des GWG-Werts im Jahr der Anschaffung nicht möglich: Die Anschaffung erhöht lediglich den Wert des Hauptgeräts (beim Drucker ist das der PC) und damit die Abschreibungen der Restlaufzeit.

Ein eigenständig nutzbares GWG darf dagegen sofort abgeschrieben werden – und zwar auch dann, wenn manche Funktionen nur zusammen mit anderen Wirtschaftsgütern genutzt werden können. Das ist beispielsweise bei modernen Multifunktions-Peripheriegeräten der Fall, mit denen man nicht nur drucken, sondern auch kopieren, faxen und auf externe Speichermedien scannen kann.

Bitte beachten Sie: Alternativ zur 410-Euro-Grenze sieht § 6 Abs. 2a EStG die Möglichkeit vor, sogenannte GWG-Sammelposten zu bilden. Demnach dürfen …

- bewegliche und selbstständig nutzbare Wirtschaftsgüter des Anlagevermögens

- im Nettowert zwischen 150 Euro und 1.000 Euro

- jahresweise in GWG-Pools zusammengefasst werden.

An die Entscheidung für die 410-Euro-Grenze oder den GWG-Sammelpool sind Sie ein Jahr lang gebunden. GWG-Sammelposten werden im Jahr Anschaffung und den folgenden vier Wirtschaftsjahren gleichmäßig mit jeweils 20% „aufgelöst“ (= abgeschrieben). Falls Sie sich für die GWG-Sammelposten entscheiden, gilt die klassische Abschreibung über die Nutzungsdauer im betreffenden Wirtschaftsjahr erst für Wirtschaftsgüter mit einem Nettowert von mehr als 1.000 Euro.

Bitte beachten Sie: Die steuerlichen Abschreibungsgrenzen entstammen dem Einkommensteuergesetz. Daher handelt es sich bei den AfA-Wertgrenzen grundsätzlich um Netto-Beträge. Der Umsatzsteueranteil wird im Jahr der Anschaffung oder Herstellung in voller Höhe als Vorsteuer berücksichtigt! Eine Ausnahme gilt für nicht vorsteuerabzugsberechtigte Kleinunternehmer gemäß § 19 UStG: Kleinunternehmer dürfen bei ihren Abschreibungen ausnahmsweise den Bruttowert zugrunde legen. Ein Smartphone im Nettowert von 400 Euro darf demnach bereits im Jahr der Anschaffung voll als Betriebsausgabe berücksichtigt werden, obwohl die Betriebsausgabe mit 476 Euro (400 Euro + 19 % USt. = 476 Euro) deutlich über der GWG-Grenze von 410 Euro liegt! Auf diese Weise soll eine Abschreibungs-Zweiklassengesellschaft vermieden werden.

Planmäßige lineare Abschreibungen über die Nutzungsdauer

Je nachdem, ob Sie sich für die GWG-Sofortabschreibung oder den GWG-Sammelposten entscheiden, beginnt die klassische Abschreibung bei Anschaffungskosten über 410 Euro oder 1.000 Euro aufwärts. Da die oftmals günstigere „degressive Abschreibung“ seit 2011 ausgesetzt ist, lässt der Gesetzgeber seitdem bei Anschaffungen nur die „Abschreibung in gleichen Jahresbeträgen“ zu (auch „lineare AfA“ genannt).

Das Prinzip ist denkbar einfach: Die Anschaffungs- oder Herstellungskosten sind gleichmäßig auf die „betriebsgewöhnliche Nutzungsdauer“ zu verteilen. Diese Nutzungsdauer wird von den Finanzbehörden in regelmäßig aktualisierten allgemeinen und branchenspezifischen „AfA-Tabellen“ festgelegt: Angenommen, Sie kaufen sich einen Geschäftswagen. Die Anschaffungskosten belaufen sich auf insgesamt 30.000 Euro. Die betriebsgewöhnliche Pkw-Nutzungsdauer beträgt laut „AfA-Tabelle für die allgemein verwendbaren Anlagegüter“ 6 Jahre. Dann ergibt sich ein gleichbleibender Abschreibungsbetrag von 30.000 Euro / 6 = 5.000 Euro pro Jahr.

Monatsgenau abschreiben

Genau genommen gilt der „gleichbleibende Abschreibungsbetrag“ nur dann, wenn das betreffende Wirtschaftsgut im Januar gekauft wird. Anderenfalls muss der Abschreibungsbetrag um die Anzahl der Monate gekürzt werden, in dem das Wirtschaftsgut dem Betrieb noch nicht zur Verfügung stand. Ausschlaggebend ist der „Monat der Anschaffung oder Herstellung“: Damit ist der Zeitpunkt der Lieferung oder Fertigstellung des Wirtschaftsgutes gemeint. Ob bzw. wann genau der betreffende Gegenstand tatsächlich erstmals im Betrieb genutzt wird, spielt steuerlich keine Rolle.

Angenommen, Sie kaufen den im vorangegangenen Beispiel erwähnten Geschäftswagen nicht im Januar, sondern im April. Im Jahr der Anschaffung kann das Fahrzeug also nur neun Monate lang genutzt werden. Somit beträgt die Abschreibung…

- im Jahr der Anschaffung 9/12 von 5.000 Euro = 3.750 Euro,

- in den folgenden fünf Jahren jeweils 5.000 Euro und

- im letzten Jahr 1.250 Euro.

Weitere Abschreibungsarten

Neben der planmäßigen Abschreibung gibt es eine ganze Reihe weiterer Abschreibungsarten. Für Einnahmenüberschussrechner sind vor allem die folgenden bedeutsam:

- KMU-Sonderabschreibungen: Kleine und mittlere Unternehmen (EÜR: Gewinn bis 100.000 Euro; Bilanzierende Unternehmen: Betriebsvermögen bis 235.000 Euro) dürfen zusätzlich zu den planmäßigen Abschreibungen bis zu 20 Prozent der Anschaffungs- und Herstellungskosten abnutzbarer beweglicher Wirtschaftsgüter des Anlagevermögens als Sonderabschreibungen geltend machen. Das gilt auch für gebrauchte Einrichtungsgegenstände, Fahrzeuge, Werkzeuge oder Maschinen. Die gesetzlichen Vorschriften über die „Sonderabschreibungen zur Förderung kleiner und mittlerer Betriebe“ finden sich in § 7g Abs. 5 und 6 EStG.

- Leistungsabschreibung: Anstelle der betriebsgewöhnlichen Nutzungsdauer liegt dieser Abschreibungsart die tatsächliche anteilige Abnutzung des Wirtschaftsgutes in Form von Maschinenlaufzeiten, Leistungseinheiten oder anderen technischen Kriterien zugrunde. Angenommen eine Fertigungsmaschine hat eine durchschnittliche technische Lebenserwartung von 10.000 Stunden. Sie läuft im Zweischichtbetrieb an 250 Tagen im Jahr durchschnittlich 12 Stunden pro Jahr nachweislich ca. 3.000 Stunden. Dann können 3/10 der Anschaffungskosten von 20.000 Euro (= 6.000 Euro) pro Jahr abgeschrieben werden.

- Abschreibungen für außergewöhnliche Abnutzung: Wird ein Wirtschaftsgut irreparabel beschädigt, gestohlen oder geht es verloren oder verliert auf andere Weise komplett an Wert (= außergewöhnliche technische oder wirtschaftliche Abnutzung), darf der noch nicht abgeschriebene Teil der Anschaffungs- oder Herstellungskosten (= Rest-Buchwert) im Jahr des Schadens komplett abgeschrieben werden. Die außergewöhnliche wirtschaftliche Abnutzung ist jedoch schwer glaubhaft zu machen.

Lektüretipp: Ausführliche Informationen zum Thema Abschreibungen finden Sie auf unserer Partnerseite „Abschreibung.de“.

Behandlung privater Entnahmen und Einlagen

Auch Selbstständige und Unternehmer müssen von irgendetwas leben. Mangels Geschäftsführer-Gehalt bestreiten die meisten Einnahmenüberschussrechner ihren laufenden Lebensunterhalt durch einen „Griff in die Betriebskasse“. Sogenannte Privatentnahmen aus dem Betriebsvermögen sind selbstverständlich völlig legal. Laufen die Geschäfte mal nicht so gut oder herrscht vor einer größeren Lastschrift einmal Ebbe in der Kasse, sorgt der Inhaber umgekehrt mit Privateinlagen dafür, dass der Betrieb zahlungsfähig bleibt.

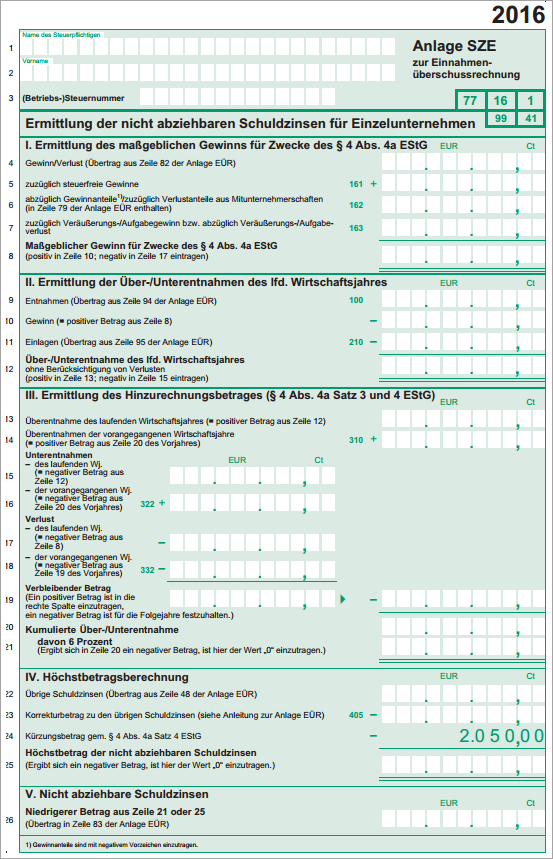

Aufzeichnungen über die Höhe der laufenden Privatentnahmen und -einlagen sind im Rahmen der EÜR normalerweise nicht erforderlich. Eine Ausnahme von dieser Regel gilt allerdings dann, wenn die jährliche Schuldzins-Summe höher als 2.050 Euro ist. In dem Fall müssen Sie die Rechenhilfe zur Schuldzins-Ermittlung (= „Anlage SZE“ auf Seite 5 des amtlichen EÜR-Formulars) ausfüllen:

Rechtsgrundlage ist § 4 Abs. 4a EStG: Mit dieser Vorschrift versucht der Fiskus, „Überentnahmen“ auf die Spur zu kommen. Die liegen immer dann vor, wenn Geschäftsleute aufs Jahr gesehen mehr Geld aus ihrem Unternehmen entnehmen als sie Gewinn erwirtschaften und Einlagen vornehmen. Laufen die geschäftlichen Konten durch Überentnahmen ins Minus, fallen mehr Schuldzinsen an als betrieblich erforderlich sind.

Genau das war früher ein ebenso schlichtes wie attraktives Steuersparmodell: Denn anderes als bei Zinsen auf private Dispositionskredite oder Darlehen können betriebliche Zinsen als Betriebsausgaben steuerlich geltend gemacht werden. So einfach ist das Steuernsparen mittlerweile nicht mehr: Sobald pro Geschäftsjahr mehr als 2.050 Euro Schuldzinsen geltend gemacht werden, verlangt das Finanzamt Aufschluss über die Summe der unterjährigen Privatentnahmen und -einlagen. Übersteigen die Privatentnahmen die Einlagen und den Gewinn (vor Abzug der Schuldzinsen), wird auf die Überentnahme ein fiktiver Zinssatz von 6 % (!) angewandt. Der so ermittelte Betrag wiederum mindert die Summe der abzugsfähigen Schuldzinsen.

Allein durch das große Gefälle zwischen den aktuellen Marktzinsen und dem amtlichen Zinssatz ist das in den allermeisten Fällen ein denkbar schlechtes Geschäft. Immerhin: Überentnahmen lassen sich unter bestimmten Voraussetzungen durch Unterentnahmen in vorangegangenen Wirtschaftsjahren kompensieren.

Bitte beachten Sie: Die steuerliche Verrechnung hoher geschäftlicher und privater Schuldzinsen ist alles andere als trivial. Am besten lassen Sie sich dabei von einem Steuerberater unterstützen!

Gewinnermittlung: Die amtliche „Anlage EÜR“

Wie eingangs bereits erwähnt: Sind die jährlichen Betriebseinnahmen höher als 17.500 Euro, muss die Einnahmenüberschussrechnung auf dem amtlichen Steuerformular „Anlage EÜR“ erfolgen. Ein Ansichtsexemplar des jüngsten EÜR-Formulars (für das Geschäftsjahr 2016) finden Sie auf den Seiten des Bundesfinanzministeriums.

Bitte beachten Sie: Im Formular-Management-System der Bundesfinanzverwaltung sind die EÜR-Formulare seit einigen Jahren nicht mehr enthalten. Da für die Übermittlung eine elektronische Signatur erforderlich ist, benötigen Sie eine Steuer- oder Buchführungs-Software mit Elster-Schnittstelle. Sie können das EÜR-Formular aber auch direkt auf „ElsterOnline“, dem Dienstleistungsportal der Finanzverwaltung ausfüllen und übermitteln.

Die Inhalte des EÜR-Formulars im Überblick:

- Seite 1: Angaben zum Betrieb, Erfassung der Betriebseinnahmen und Abschreibungen,

- Seite 2: Erfassung der Betriebsausgaben,

- Seite 3: Gewinnkorrekturen (zum Beispiel Rücklagen)

- Seite 4: „Anlage AVEÜR" tragen Sie zum Beispiel den Wert Ihres Geschäftswagens oder Ihrer IT-Hardware und Büroausstattung ein.

- Seite 5: Ermittlung der „nicht abziehbaren Schuldzinsen" (= „Anlage SZE", s. o.)

- Seiten 6 und 7: Ergänzungsrechnung (Anlage ER)

- Seiten 8 bis 10: Sonderberechnung (Anlage SE)

- Seiten 11 bis 12: Anlageverzeichnis zur Anlage SE (Anlage AVSE)

Die gute Nachricht:

Entwarnung: GbR only

Keine Sorge: Die Seiten 6 bis 12 müssen Sie nur in seltenen Ausnahmefällen ausfüllen – und das auch nur, wenn Sie …

- die Einnahmenüberschussrechnung für eine Personengesellschaft erstellen

und - wenn darin tatsächlich „Wertkorrekturen“ vorzunehmen

und / oder - „Sonderbetriebseinnahmen“ bzw. „Sonderbetriebsausgaben“ angefallen sind

und / oder - wenn „Sonderbetriebsvermögen“ vorliegt.

Weitere Informationen zu diesem Thema entnehmen Sie bei Bedarf der amtlichen Anleitung zu den Anlagen ER, SE und AVSE. Sie finden das dreiseitige Infoblatt am Ende des „BMF-Schreibens zur „Anlage EÜR 2016“. Die Details besprechen Sie am besten mit Ihrem Steuerberater.

Zurück zu den Hauptbestandteilen des EÜR-Formulars. In den Zeilen 1 bis 10 machen Sie allgemeine Angaben zu Ihrer Person und Ihrem Betrieb (Name, Art, Rechtsform, Einkunftsart, Inhaber).

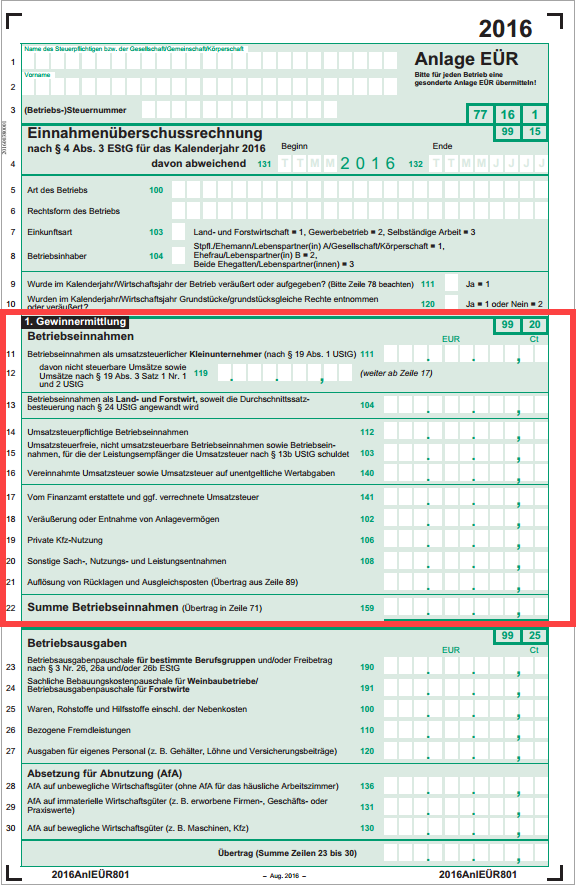

Betriebseinnahmen

In den folgenden Zeilen zwölf Zeilen tragen Sie Ihre Betriebseinnahmen ein:

- Zeilen 11 und 12: Umsatzerlöse als steuerlicher Kleinunternehmer,

- Zeile 13: Umsatzerlöse (= Nettobeträge) als Land- oder Forstwirt,

- Zeile 14: umsatzsteuerpflichtige Umsatzerlöse (= Nettobeträge) als Selbstständiger und Gewerbetreibender,

- Zeile 15: umsatzsteuerfreie Umsatzerlöse (= Nettobeträge) als Selbstständiger und Gewerbetreibender,

- Zeile 16: Summe der Umsatzsteuer-Einnahmen von Kunden,

- Zeile 17: Summe der Umsatzsteuer-Erstattungen durch das Finanzamt,

- Zeile 18: Einnahmen aus dem Verkauf von Anlagevermögen,

- Zeile 19: privater Nutzungsanteil am Geschäftswagen,

- Zeile 20: Summe sonstiger Sach-, Nutzungs- und Leistungsentnahmen (z. B. Privatanteil an den Telefon- und Internetgebühren, Warenentnahmen für den privaten Konsum),

- Zeile 21: Auflösung von Rücklagen,

- Zeile 22: Summe der Betriebsausgaben.

Bitte wundern Sie sich nicht: Obwohl die Umsatzsteuer als „durchlaufender Posten“ gilt, fließen die Umsatzsteueranteile Ihrer Einnahmen und auch die Vorsteuer-Erstattungen in die Einnahmenüberschussrechnung ein. Da im Gegenzug jedoch Ihre eigenen Umsatzsteuerzahlungen an Lieferanten und Dienstleister (= Vorsteuer) sowie Ihre Umsatzsteuer(voraus)zahlungen ans Finanzamt als Betriebsausgaben behandelt werden, ergibt sich normalerweise ein Nullsummenspiel.

Entscheidend ist immer der Zahlungszeitpunkt: Weil bei der EÜR das Zu- und Abflussprinzip gilt, kann es im Einzelfall vorkommen, dass der Saldo von Umsatzsteuer-Einnahmen und -Ausgaben eines Geschäftsjahres nicht ausgeglichen ist. Zu späte eingehende oder fällige Umsatzsteuerzahlungen werden dann im Folgejahr verrechnet.

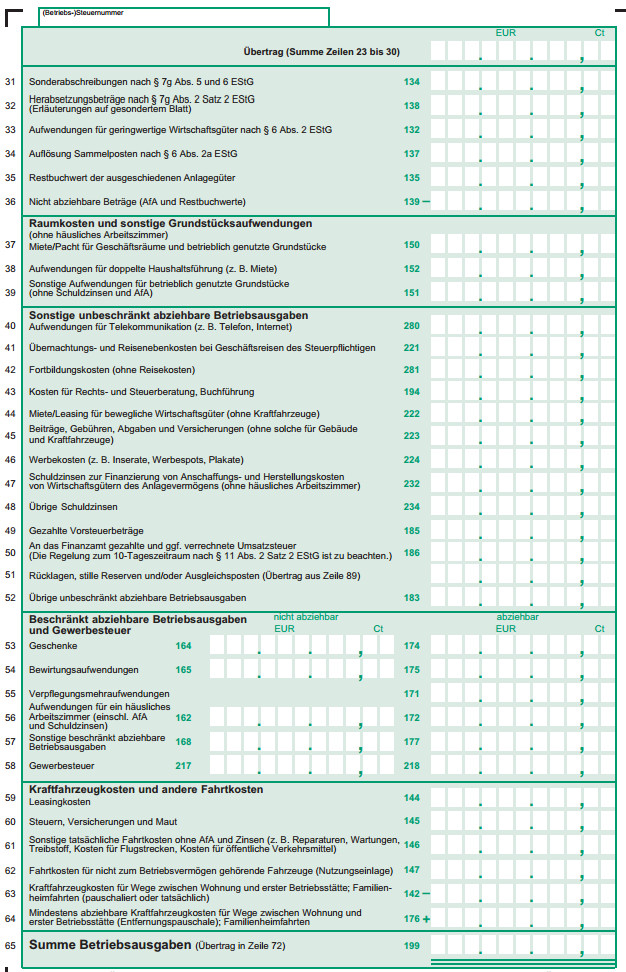

Betriebsausgaben

Ihre Betriebsausgaben erfassen Sie unten auf Seite 1 und auf Seite 2 in den Zeilen 23 bis 65 des EÜR-Formulars:

- Zeilen 23/24: Ausgabenpauschalen verschiedener Berufsgruppen (z. B. für Winzer, Forstwirte und nebenberufliche Schriftsteller oder Journalisten),

- Zeilen 25 bis 27: Ausgaben für Wareneinkäufe, Dienstleister und Mitarbeiter,

- Zeilen 28 bis 36: Abschreibungen,

- Zeilen 37 bis 39: Miete, Pacht und andere betriebliche Raumkosten,

- Zeilen 40 bis 52: sonstige unbeschränkt abziehbare Betriebsausgaben (insbesondere Telekommunikation, Reise-, Fortbildungs- und Beratungskosten, Versicherungen, Beiträge, Gebühren, Werbekosten, Schuldzinsen, an andere Unternehmen gezahlte Vorsteuer, ans Finanzamt überwiesene Umsatzsteuer sowie Bildung von Rücklagen),

- Zeilen 53 bis 58: beschränkt abziehbare Betriebsausgaben und Gewerbesteuer (insbesondere Geschenke, Bewirtungskosten, Verpflegungsmehraufwendungen bei Geschäftsreisen, Kosten eines heimischen Arbeitszimmers sowie Gewerbesteuer),

- Zeilen 59 bis 64: Kfz- und andere Fahrtkosten, Entfernungspauschalen für Fahrten zwischen Wohnung und Betrieb sowie Familienheimfahrten.

- Zeile 65: Hier wird die Gesamtsumme aller laufenden Betriebsausgaben eingetragen:

Wichtig: Selbstverständlich sollten Sie möglichst genau auf die richtige Zuordnung Ihrer Betriebsausgaben in die passende Aufwandszeile achten. Andererseits: Falls Sie eine bestimmte Kostenart einmal versehentlich falsch einsortieren (z. B. die Fahrtkosten Ihrer Geschäftsreisen in Zeile 41 statt in Zeile 61 eintragen), wird Ihre Einnahmenüberschussrechnung dadurch nicht komplett verworfen. Schon gar nicht dann, wenn unzutreffende Zuordnungen rechnerisch überhaupt keine Auswirkung auf die Gewinnermittlung haben.

Sofern hinter solchen Fehlern nicht der Versuch steckt, den zu versteuernden Einnahmenüberschuss nach unten zu korrigieren, werden sie bei einer möglichen Steuerprüfung stillschweigend korrigiert. Oder der Steuerprüfer weist sie darauf hin, die betreffende Betriebsausgabe künftig einer anderen Zeile zuzuordnen – fertig.

Typische Zweifelsfragen und Konfliktanlässe

Für echte Kontroversen zwischen Finanzamt und Steuerpflichtigen sorgen dagegen nichtabzugsfähige Aufwendungen, nur beschränkt abzugsfähige Betriebsausgaben und einige andere typische Zweifelsfragen.

Beginnen wir mit den Aufwendungen, die grundsätzlich nicht als Betriebsausgaben anerkannt werden. Zu den nichtabzugsfähigen Aufwendungen gehören gemäß § 12 EStG insbesondere …

- die Kosten der privaten Lebensführung,

- freiwillige Zuwendungen an Dritte

- private Steuern und

- Geldstrafen.

Auch bei Schmiergeldzahlungen handelt es sich nicht um Betriebsausgaben! Weitere grundsätzlich nicht abzugsfähige Aufwendungen zählt der Gesetzgeber in § 4 Abs. 5 EStG auf:

- Geldbußen, Ordnungsgelder und Verwarnungsgelder (inklusive Park-„Knöllchen“, anderen Verwarnungsgelder für Verkehrsvergehen),

- Zinsen auf hinterzogene Steuern,

- Steuerzuschläge aufgrund von Steuerschätzungen

- rechtswidrige Schmiergeldzahlungen – aber auch

- Aufwendungen für Jagd oder Fischerei, für Segeljachten oder Motorjachten!

Im genannten EStG-Passus findet sich auch die Rechtsgrundlage der beschränkt abzugsfähigen Betriebsausgaben, die im amtlichen EÜR-Formular in den Zeilen 53 bis 58 sowie zu finden sind:

- Geschenke sind bis zu einem Gesamtwert von 35 Euro pro Beschenktem und Jahr abziehbar. Für Arbeitnehmer geltend Sondervorschriften.

- Bewirtungsaufwendungen werden nur bis zu 70 % steuerlich anerkannt – und das auch nur, solange sie betrieblich veranlasst und als „angemessen“ zu betrachten sind (die restlichen 30 % werden als „Kosten der privaten Lebensführung“ eingestuft und gehen zulasten des Steuerpflichtigen).

- Als Verpflegungsmehraufwendungen während einer Geschäftsreise sind nur die in § 9 Abs. 4a EStG genannten Pauschbeträge abziehbar (24 Euro pro Tag bei ganztägiger Abwesenheit, 12 Euro am An- und Abreisetag sowie an anderen Tagen bei mindestens achtstündiger Abwesenheit).

- Alle anderen Reise- und Reisenebenkosten (z. B. Fahrtkosten mit dem Geschäftswagen, Taxis, ÖPNV, Übernachtungskosten, Parkgebühren, Gepäcktransport, Telefon- und Internetgebühren etc.) werden grundsätzlich als Betriebsausgaben anerkannt. Seit einigen Jahren ist grundsätzlich sogar die steuerliche Berücksichtigung „gemischter Reisekosten“ möglich: Die privaten und geschäftlichen Kosten dürfen dabei zeitanteilig gesplittet werden.

- Die Raum- und Ausstattungskosten eines heimischen Arbeitszimmers erkennt das Finanzamt bis insgesamt maximal 1.250 Euro an, sofern für die betriebliche Tätigkeit kein anderer (Büro-)Arbeitsplatz zur Verfügung steht. Ein unbeschränkter Abzug der Arbeitszimmer-Aufwendungen ist ausnahmsweise dann möglich, wenn der Raum den Mittelpunkt der gesamten betrieblichen Betätigung bildet.

- Gewerbesteuern werden seit Inkrafttreten der Gewerbesteuerreform im Jahr 2008 nicht mehr als Betriebsausgaben anerkannt. In Zeile 58 des EÜR-Formulars gehören daher nur Nachzahlungen für Wirtschaftsjahre vor dem 31.12.2007.

Bitte beachten Sie: Die seit 2008 mögliche Anrechnung der Gewerbesteuer auf die Einkommensteuer von Einzelunternehmern und Personengesellschaften erfolgt außerhalb der eigentlichen Gewinnermittlung! - Als Aufwendungen für Wege zwischen Wohnung und Betrieb wird wie bei Arbeitnehmern nur die Entfernungspauschale (= Pendlerpauschale) von 30 Cent pro Entfernungskilometer anerkannt. Falls Sie mit einem Geschäftswagen pendeln, müssen Sie die dafür steuerlich geltend gemachten Fahrzeugkosten zuvor anteilig von Ihren Betriebsausgaben abziehen.

Sonderfall Investitionsabzugsbetrag (IAB)

Einnahmenüberschussrechner dürfen normalerweise keine Rücklagen bilden. Betriebsausgaben werden erst in dem Jahr anerkannt, in dem die Zahlung tatsächlich erfolgt. Eine der seltenen Ausnahmen von dieser Vorschrift bildet der in § 7g EStG geregelte Investitionsabzugsbetrag (IAB). Mit einem IAB machen Sie bei Ihrer Gewinnermittlung unter bestimmten Voraussetzungen Ausgaben für Zukunfts-Investitionen geltend, ohne auch nur einen Cent bezahlt zu haben! Dadurch sinkt Ihre Steuerlast und Sie können finanzielle Mittel in den Jahren vor der tatsächlichen Investition „ansparen“. Der IAB sorgt zusammen mit der weiter oben vorgestellten KMU-Sonderabschreibung dafür, dass im Jahr der Anschaffung bis zu 70 % der Anschaffungskosten abgeschrieben werden können.

Für welche Zwecke Sie die finanziellen IAB-Mittel in der Zwischenzeit einsetzen, bleibt Ihnen überlassen. Sie müssen nur darauf achten, dass Sie zum geplanten Investitionszeitpunkt flüssig sind! Anderenfalls sind Sie möglicherweise zum unfreiwilligen Investitionsverzicht gezwungen: Dadurch wiederum erhöht sich rückwirkend Ihr Gewinn, was Steuernachzahlungen zur Folge hat und zu hohen Zinsbelastungen führen kann.

Ausführliche Informationen zum IAB-Thema finden Sie auf unserer Partnerseite „abschreibung.de“ im Abschnitt „Investitionsabzugsbetrag: Vorweggenommene Gewinnminderung“. Dort gibt es auch eine Schritt-für-Schritt-Anleitung, wie Sie im EÜR-Formular

- einen IAB neu bilden,

- einen vorhandenen IAB auflösen (mit Anschaffung) und

- einen IAB rückgängig machen (ohne Anschaffung).

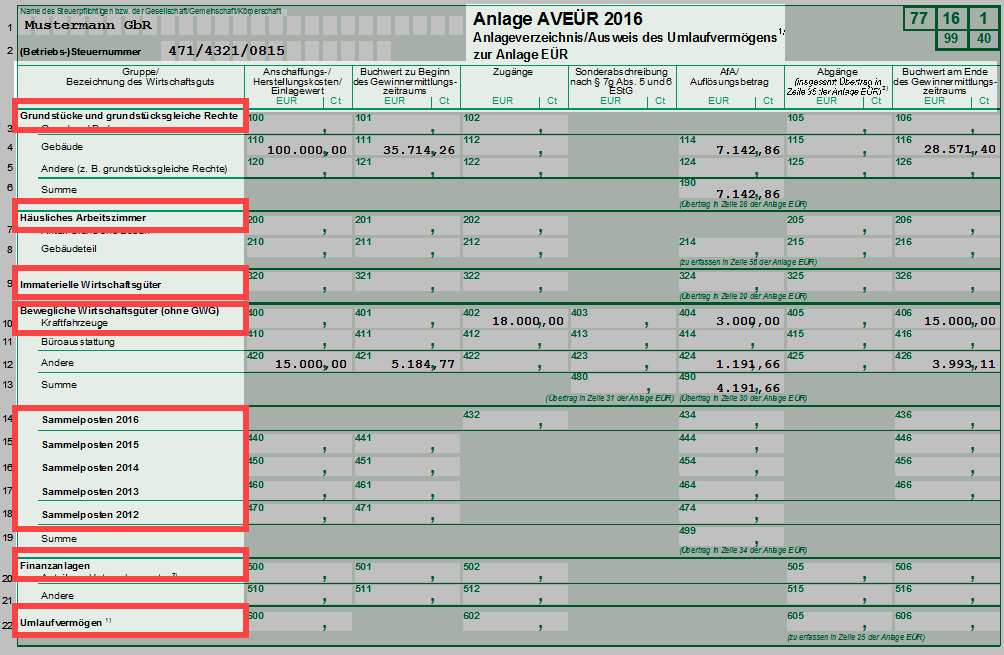

Anlageverzeichnis („Anlage AVEÜR“)

Dritter Hauptbestandteil der „Anlage EÜR“ ist das Anlageverzeichnis. Sie finden das „AVEÜR“ auf Seite 4 des EÜR-Formulars. Dort werden…

- die Anschaffungs- und Herstellungskosten bzw. der Einlagewert,

- der Buchwert zu Beginn und Ende des Jahres sowie

- die Zugänge und Abgänge

… nach folgenden Wirtschaftsgüter-„Gruppen“ zusammengefasst:

- Grundstücke und grundstücksgleiche Rechte (= unbewegliche Wirtschaftsgüter ohne häusliches Arbeitszimmer),

- Häusliches Arbeitszimmer,

- Immaterielle Wirtschaftsgüter,

- Bewegliche Wirtschaftsgüter (ohne GWG),

- Sammelposten,

- Finanzanlagen und

- Umlaufvermögen:

Innerhalb der übergeordneten Gruppen gibt es weitere Untergruppen: So werden die „Beweglichen Wirtschaftsgüter (ohne GWG)“ unterschieden in „Kraftfahrzeuge“, „Büroausstattung“ und „Andere“. Details einzelner Wirtschaftsgüter sind im EÜR-Anlageverzeichnis anders als im klassischen Anlagenverzeichnis normalerweise jedoch nicht erkennbar.

Bitte beachten Sie: Ein separates Anlagenverzeichnis brauchen nicht-bilanzierende Selbstständige und Kleingewerbetreibende grundsätzlich nicht führen. Auf Nachfrage müssen sie aber in der Lage sein, Auskunft über jedes Wirtschaftsgut Ihres Betriebsvermögens zu geben. Am besten tragen Sie daher Ihre Anschaffungen laufend in eine Tabelle ein, die mindestens die folgenden Angaben enthält:

- Bezeichnung des Wirtschaftsguts (mit Maschinen-, Serien- und / oder Inventarnummer),

- Datum der Anschaffung, Fertigstellung oder Einlage,

- Anschaffungs- oder Herstellungskosten bzw. Einlagewert sowie

- zugrundegelegte (betriebsgewöhnliche) Nutzungsdauer.

Ob Sie in dieser Tabelle darüber hinaus differenziert fortschreiben, indem Sie laufend die planmäßigen und außergewöhnlichen Abschreibungsbeträge, eventuelle Sonderabschreibungen oder Zuschreibungen sowie den jeweils resultierenden Buchwert für jedes Wirtschaftsjahr eintragen, bleibt Ihnen überlassen. Einen besseren Überblick über Ihre Vermögensbestandteile und deren Wert bekommen Sie dadurch mit Sicherheit. Bei Freiberuflern und Kleinbetrieben mit einem überschaubaren Betriebsvermögen lassen sich diese Werte im Nachhinein aber notfalls auch aus den Gewinnermittlungen der einzelnen Jahre entnehmen.

Übersicht: Betriebliche und private Steueranmeldungen & Steuererklärungen

Vorweg: Mit dem „Gesetz zur Modernisierung des Besteuerungsverfahrens“ wurden die Abgabefristen für Steuererklärungen generell um zwei Monate verlängert:

- Bis einschließlich Steuerjahr 2017 (= Abgabe der Steuererklärung ab 2018) gilt daher: Abgabetermin für Steuererklärungen zur Einkommensteuer, Gewerbesteuer und Umsatzsteuer ist der 31. Mai des Folgejahres. Wenn ein Steuerberater Ihre Steuererklärungen erstellt, haben Sie bis zum 31. Dezember des Folgejahres Zeit.

- Ab dem Steuerjahr 2018 (= Abgabe der Steuererklärung ab 2019) gilt: Abgabetermin für Steuererklärungen zur Einkommensteuer, Gewerbesteuer und Umsatzsteuer ist der 31. Juli des Folgejahres. Wenn ein Steuerberater Ihre Steuererklärungen erstellt, muss sie erst Ende Februar des übernächsten Jahres beim Finanzamt eingegangen sein.

Mit anderen Worten: Ihr Steuerberater kann sich bis zum 28. Februar 2020 Zeit lassen, um Ihre Steuererklärung für 2018 abzugeben!

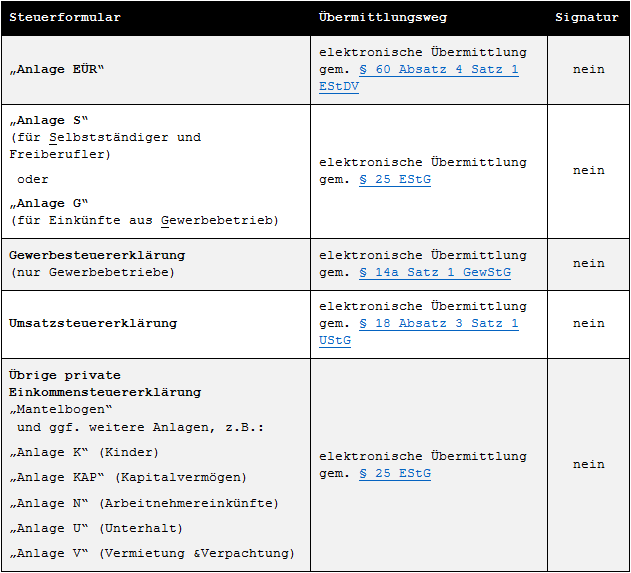

Welche Steuererklärungen und „Anlagen“ auf welchem Weg beim Finanzamt einzureichen sind, können Sie der folgenden Tabelle entnehmen:

Selbstständige und Unternehmer müssen inzwischen also sowohl ihre betrieblichen als auch ihre privaten Steuererklärungen elektronisch übermitteln - genauer gesagt „nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung“.

Bitte beachten Sie: Von der Pflicht zur elektronischen Übermittlung kann ausnahmsweise abgesehen werden, wenn die „Datenfernübertragung für den Steuerpflichtigen wirtschaftlich oder persönlich unzumutbar ist“. Gemäß § 150 AO ist das vor allem dann der Fall, „wenn die Schaffung der technischen Möglichkeiten […] nur mit einem nicht unerheblichen finanziellen Aufwand möglich wäre oder wenn der Steuerpflichtige nach seinen individuellen Kenntnissen und Fähigkeiten nicht oder nur eingeschränkt in der Lage ist, die Möglichkeiten der Datenfernübertragung zu nutzen.“

Andererseits: Da für Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen die authentifizierte Datenfernübertragung vorgeschrieben ist, haben die meisten Selbstständigen und Unternehmer die für die authentifizierte Übermittlung erforderliche elektronische Signatur ohnehin längst (z. B. das kostenlose ElsterBasis-Zertifikat). Sofern der gewählte Übertragungsweg eine elektronische Signatur unterstützt, ist es selbstverständlich sinnvoll, alle Steuererklärungen und dazugehörgen Anlagen zu signieren.

Praxistipp: Eine Schritt-für-Schritt-Beschreibung der Übermittlung von Umsatzsteuervoranmeldungen, Einnahmeüberschussrechnungen, Einkommen-, Gewerbe- und Umsatzsteuererklärungen mit der kostenlosen amtlichen Steuer-Software „ElsterFormular“ finden Sie auf unserer Partnerseite kleingewerbe.de im Kapitel „Steuerpflichten: Buchführung und Steuern“.

Steuerprüfungen

Was für viele Gründer überraschend ist: Die Steuerbescheide von Geschäftsleuten basieren in aller Regel auf eigenen Auskünften und Berechnungen. Anders als bei Privatpersonen, die bis vor wenigen Jahren sämtliche Sonderausgaben und Werbungskosten einzeln per Beleg nachweisen mussten, setzt der Fiskus bei Unternehmen seit eh und je auf Selbstauskünfte. Belege bleiben im Betrieb – müssen dort aber sechs bis zehn Jahre lang aufbewahrt werden.

Seltener Finanzamts-Besuch

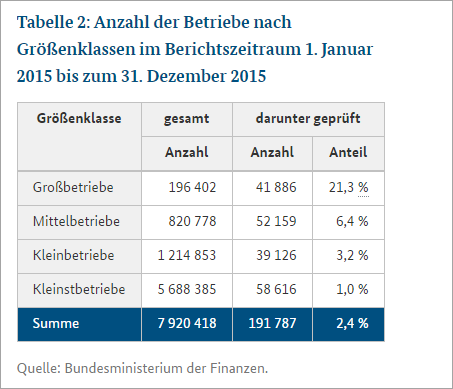

Die meisten Steuerbescheide von Selbstständigen und Unternehmern ergehen unter dem „Vorbehalt der Nachprüfung“: Dadurch kann der Bescheid jederzeit eine Betriebsprüfung ansetzen und bereits ergangene Bescheide nachträglich ändern. Trotzdem haben viele Selbstständige und Gewerbetreibende noch nie eine Steuerprüfung erlebt. Kein Wunder: „Kleinstbetriebe“ mit einem …

- Jahresumsatz von unter 170.000 Euro und einem

- Gewinn von weniger als 36.000 Euro.

… erhalten statistisch gesehen bloß alle 100 Jahre Besuch vom Finanzamt! Auch die „Kleinbetriebe“ in der nächsthöheren Betriebsgrößenklasse (Jahresumsatz je nach Branche bis zu 900.000 Euro und Gewinn von mehreren Hunderttausend Euro), werden durchschnittlich nur alle 31 Jahre geprüft! Und selbst mittelständische Unternehmen müssen im Schnitt bloß einmal alle 15 Jahre mit Besuch vom Finanzamt rechnen. Erst bei Großunternehmen steigt die Prüffrequenz auf vier bis fünf Jahre:

Genauere Informationen …

- zur Zahl der geprüften Betriebe,

- zu Prüfungsturnus, Prüfungszeitraum und Prüfungsdichte sowie

- zum Prüfereinsatz und Mehrergebnis der Betriebsprüfungen

… bietet der Jahresbericht des Bundesfinanzministeriums zu den steuerlichen Betriebsprüfungen des Jahres 2015. Über die seit 2016 geltenden Abgrenzungsmerkmale der verschiedenen Betriebsgrößenklassen informiert ein BMF-Schreiben.

Damoklesschwert Betriebsprüfung?

Statistisch gesehen sind Steuerprüfungen also sehr selten. Treffen kann es aber jeden – und zwar jederzeit. Die Prüfgefahr hängt daher wie ein Damoklesschwert über Selbstständigen und ist entsprechend gefürchtet. Das Unbekannte macht nun einmal Angst – auch und gerade den steuerehrlichen Zeitgenossen, die sich eigentlich keiner Schuld bewusst sind. Wenn es dann soweit ist, schrillen bei den meisten Menschen die Alarmglocken. Besonders groß sind die Befürchtungen von Selbstständigen, die ihre Steuerpflichten ohne Steuerberater erfüllen.

Ohne die Gefahren einer Steuerprüfung zu verharmlosen: Anlass zur Panik besteht nicht:

- Wer seine Ein- und Ausgaben durch Belege nachweisen kann,

- die erforderlichen Aufzeichnungen erledigt,

- regelmäßig wahrheitsgemäße Steuererklärungen abgibt,

- auf Nachfragen mit dem Finanzamt kooperiert und

- die fälligen Steuern pünktlich bezahlt,

… hat die höchsten Hürden bereits überwunden. Denn – entgegen anderslautender Verschwörungstheorien – haben Steuerprüfer normalerweise überhaupt kein Interesse daran, die Kuh zu schlachten, die sie melken sollen. Ihr Ehrgeiz, aus steuerehrlichen Klein- und Kleinstunternehmen den letzten Cent herauszupressen, hält sich auch in Grenzen. Bestimmte Vorgaben über zusätzlich einzutreibende Steuereinnahmen pro Prüfung gibt es ebenfalls nicht: Die verbreitete Sorge, dass bereits kleinste Formfehler zu horrenden Steuernachzahlungen führen, ist daher meistens völlig unbegründet!

Überblick: Prüfungsarten und Prüfpraxis

Die Betriebsprüfung gibt es nicht – dem Fiskus steht ein ganzes Arsenal unterschiedlicher Prüfinstrumente zur Verfügung:

- Außenprüfungen dienen gemäß § 194 AO „der Ermittlung der steuerlichen Verhältnisse des Steuerpflichtigen. Sie kann eine oder mehrere Steuerarten, einen oder mehrere Besteuerungszeiträume umfassen oder sich auf bestimmte Sachverhalte beschränken.“

- Über den genauen zeitlichen und sachlichen Prüfumfang werden Sie in einer schriftlichen „Prüfungsanordnung“ mit mehrwöchigem, oft mehrmonatigem Vorlauf informiert.

- „Allgemeine Außenprüfungen“ von Selbstständigen, Klein- und Kleinstunternehmen erstrecken sich in der Regel auf die letzten drei Steuerjahre, für die ein Steuerbescheid vorliegt.

- Falls Ihnen der Prüfzeitpunkt ungelegen kommt, können Sie meist problemlos einen anderen Termin vereinbaren.

- Ort der „Prüfungshandlungen“ muss nicht unbedingt Ihr eigener Betrieb sein: Falls Sie zum Beispiel im Home Office arbeiten, kann die Prüfung auch im Büro Ihres Steuerberaters oder am Arbeitsplatz des Prüfers im Finanzamt stattfinden.

- Welche Dokumente und elektronischen Daten er benötigt, teilt Ihnen der Prüfer rechtzeitig mit. Besonders wichtig sind die Belege über Ein- und Ausgaben, Kontoauszüge, laufende Aufzeichnungen sowie Anlagenverzeichnisse und Verträge über größere Geschäfte.

- Problematisch sind oft Ausgabenbereiche, bei denen ein Bezug zur Privatsphäre besteht: Firmenwagen, Reisekosten, Geschenke und Bewirtungen, ein zusätzliches häusliches Arbeitszimmer oder auch Verträge mit Angehörigen.

- Eine Umsatzsteuer-, Lohnsteuer- oder Kassen-Nachschau klingt eher harmlos – hat es aber in sich: Bei solchen Spezialprüfungen kann der Prüfer jederzeit ohne vorherige Ankündigung während der Büro- oder Geschäftsöffnungszeiten bei Ihnen auf der Matte stehen:

- Die Umsatzsteuer-Nachschau dient gemäß § 27b UStG „der Sicherstellung einer gleichmäßigen Festsetzung und Erhebung der Umsatzsteuer“.

- Die Lohnsteuer-Nachschau soll gemäß § 42g EStG für eine „ordnungsgemäße Einbehaltung und Abführung der Lohnsteuer“ sorgen und

- mit einer Kassen-Nachschau wird gemäß § 146b AO die „Ordnungsmäßigkeit der Aufzeichnungen und Buchungen von Kasseneinnahmen und Kassenausgaben“ geprüft.

- Steuerfahndung und Zollfahndung schließlich sind die schärfsten Waffen der Finanzbehörden: Dabei handelt es sich genau genommen nicht um eine Steuer- oder Betriebsprüfung, sondern um eine Form der Strafverfolgung. Sie dient gemäß § 208 AO der Aufdeckung von Steuerstraftaten und Steuerordnungswidrigkeiten sowie der Ermittlung der damit dazugehörigen Besteuerungsgrundlagen. Eine Steuer- oder Zollfahndung ist jederzeit rund um die Uhr möglich. Die Fahnder dürfen betriebliche und private Räume durchsuchen, Unterlagen und andere Gegenstände beschlagnahmen und unter bestimmten Voraussetzungen sogar Beschuldigte festnehmen.

Steuerprüfung ohne Steuerberater?

Freiberufler und Kleingewerbetreibende mit kaufmännischen Grundlagenkenntnissen können ihre überschaubaren Buchführungs- und Steuerpflichten durchaus in Eigenregie erfüllen. Sobald die betrieblichen Steuerangelegenheiten jedoch komplizierter werden, sollten Sie aber nicht am falschen Ende sparen: Für die meisten Selbstständigen lohnt es sich einfach nicht, in allen wichtigen Steuerfragen auf dem Laufenden zu bleiben.

Hinzu kommt, dass gute Berater für Steuerersparnisse sorgen, die deutlich höher sind als ihr Honorar. Die Rückendeckung eines erfahrenen Profis ist jedenfalls ausgesprochen beruhigend – im Alltag und erst recht während einer Steuerprüfung.

Exkurs: GoBD und die Folgen

Im November 2014 hat das Bundesfinanzministerium in einem BMF-Schreiben die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern,

Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“

(GoBD) veröffentlicht. Die Auswirkung der Vorschrift auf die Buchführungs- und Prüfpraxis lässt sich noch nicht genau abschätzen.

Bitte beachten Sie: Obwohl im GoBD-Titel von „Büchern“ die Rede ist, sind davon auch nicht-buchführungspflichtige Unternehmen betroffen! Anders als die allgemeinen Buchführungs-Regeln („Grundsätze ordnungsmäßiger Buchführung, „GoB“) wirken sich die GoBD auch auf die Belegablage und Aufzeichnungen von Freiberuflern und Kleingewerbetreibenden aus. Bei den GoBD handelt es sich um die Fortschreibung und Zusammenfassung der bis 2014 geltenden …

- „Grundsätze zum Datenzugriff und Prüfbarkeit digitaler Unterlagen“ (GDPdU) sowie der

- „Grundsätze ordnungsgemäßer DV-gestützter Buchführungssysteme“ (GoBS).

Die GoBD regeln also den Umgang mit elektronischen Belegen, Aufzeichnungen und Unterlagen. Wer seine Belegablage und Aufzeichnungen freiwillig mithilfe von Computerprogrammen und anderen elektronischen Hilfsmitteln organisiert, muss die GoBD-Vorschriften beachten. Umgekehrt formuliert: Soweit Sie die Aufzeichnung Ihrer Geschäftsvorgänge, Ihre Gewinnermittlung und sonstigen steuerlichen Pflichten papierbasiert ohne elektronische Unterstützung erledigen, können Sie die GoBD ignorieren.

Keine Gesetzeskraft!

Wichtig: Die GoBD haben keine Gesetzeskraft: Es handelt sich im Prinzip „nur“ um Verwaltungsanweisungen der Finanzbehörden: Die genauen Folgen der GoBD – insbesondere für nicht-buchführungspflichtige Selbstständige und (Klein-)Unternehmen – werden sich letztlich erst zeigen, wenn erste Betriebsprüfungen der Jahre 2015 und 2016 abgeschlossen und von Finanzgerichten überprüft worden sind.

GoBD-Ziele

Im Kern geht es den Finanzbehörden um die Beweissicherung aller elektronischen Belege, Buchungen und anderer zu deren Verständnis erforderlichen Informationen – soweit es sich um steuerlich relevante Geschäftsvorfälle handelt. Geschäftsvorfälle sind alle rechtlichen und wirtschaftlichen Vorgänge, die die Besteuerungsgrundlagen (z. B. Einnahmenüberschuss, Umsatzsteuerzahllast) oder das Betriebsvermögen eines Unternehmens betreffen.

Dabei unterscheiden die GoBD zwischen der Ablage und Archivierung von Belegen einerseits sowie den Aufzeichnungen, mit deren Hilfe die Besteuerungsgrundlagen ermittelt werden (z. B. Einnahmenüberschussrechnung) andererseits.

GoBD-Anforderungen

Die wichtigsten Anforderungen aus Sicht kleiner Unternehmen lauten:

- Sie sind verpflichtet, steuerlich bedeutsame elektronische Unterlagen vollständig und nachprüfbar aufzubewahren sowie richtige elektronische Aufzeichnungen vorzunehmen:

- alle steuerlich bedeutsamen Geschäftsvorfälle sind zeitnah zu erfassen (= buchen),

- Bargeld-Geschäfte sind grundsätzlich taggenau zu erfassen,

- unbare Geschäfte sind grundsätzlich innerhalb von zehn Tagen zu erfassen: So soll ein „Schwebezustand“ verhindert werden.

Unbare Geschäfte dürfen zwar auch zu einem späteren Zeitpunkt gesammelt gebucht werden (zum Beispiel am Ende des folgenden Monats in Vorbereitung einer Umsatzsteuervoranmeldung mit Dauerfristverlängerung). In dem Fall muss jedoch sichergestellt sein, dass in der Zwischenzeit keine Unterlagen verloren gehen. Das kann zum Beispiel durch eine einfache chronologische oder sachlogische Belegablage oder durch eine „erfassungsgerechte Aufbereitung der Buchungsbelege“ (per Nummerierung / Markierung / Kontierung) geschehen. - Belege und dazugehörige Buchungen und Aufzeichnungen sind eindeutig miteinander zu verknüpfen, damit eine schnelle Zuordnung möglich ist (z. B. durch Nummerierung, Indexierung oder Barcodes).

- Belege und Aufzeichnungen sind gegen nachträgliche Änderungen zu schützen. Elektronische Unterlagen dürfen nachträglich nicht geändert werden, ohne dass der ursprüngliche Inhalt erkennbar bleibt und sie.

- Belege sind in dem Format aufzubewahren, in dem sie eingetroffen oder erstellt worden sind.

- Elektronische Dokumente sind revisionssicher zu archivieren: Im einfachsten Fall sammeln Sie alle Ein- und Ausgangsrechnungen eines Geschäftsjahres in zwei Dateiverzeichnissen und kopieren die Verzeichnisse am Jahresende auf einen nicht änderbaren WORM-Datenträger (z. B. CD-ROM oder DVD).

- Papierbelege dürfen digitalisiert und nach dem Scannen sogar vernichtet werden, sofern das Scanergebnis bildlich mit dem Original übereinstimmt (kein OCR!).

Hinweis: Zu empfehlen ist konsequentes Entsorgen trotzdem nicht. Erstens, weil die Zahl der Papierdokumente in kleinen Unternehmen meistens recht überschaubar ist. Und zweitens kann die Aufbewahrung des Originals aufgrund anderer Gesetze und Vorschriften erforderlich sein.

Die zur Belegerstellung (z. B. Ausgangsrechnungen), Belegsammlung, für Aufzeichnungen und die Ermittlung von Gewinnen, Gewerbeerträgen, der Umsatzsteuerzahllast und anderen Betriebsergebnissen eingesetzten Computerprogramme und sonstigen elektronischen Hilfsmittel müssen GoBD-konform sind. Entsprechende Software-Prüfsiegel oder gar Konformitätsbescheinigungen stellen die Finanzbehörden jedoch nicht aus. Konkrete Verfahrensvorschriften, die für alle Branchen und Betriebsgrößen verbindlich sind, gibt es ebenfalls nicht. Am besten besprechen Sie mit einem Steuerberater, wie Sie die allgemeinen GoBD-Vorschriften in Ihrem Betrieb ganz praktisch umsetzen.

Nächste Seite: Doppelte kaufmännische Buchführung (GuV & Bilanz)